Suite à la deuxième lecture au Senat du projet de loi relatif à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique, ou loi Sapin II, il est désormais possible de résilier annuellement son assurance de prêt. C’est une bonne nouvelle pour les assureurs indépendants qui vont pouvoir en profiter pour gagner quelques parts de ce marché lucratif.

Nouveautés de la loi Sapin II

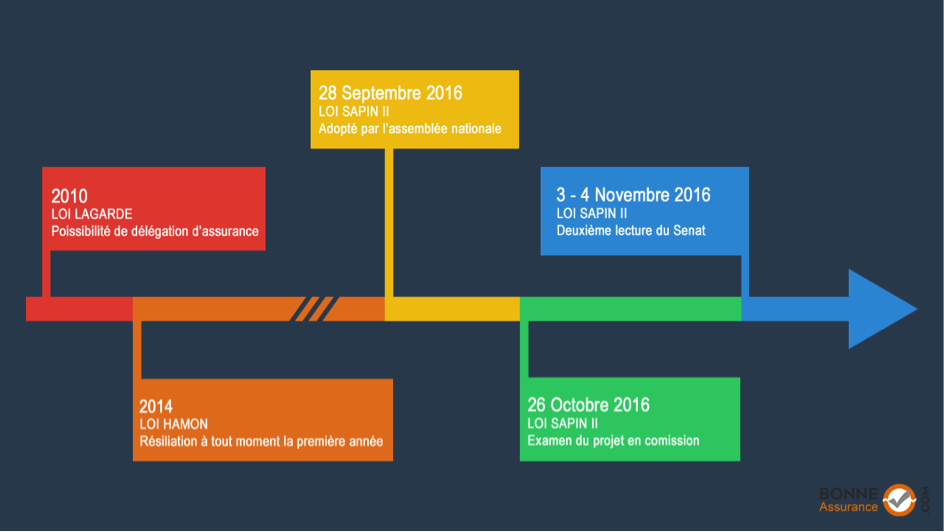

En complément de la résiliation à tout moment la première année introduite par la loi Hamon de 2014, la loi Sapin II permet dorénavant de résilier son contrat d’assurance de prêt tous les ans.

|

Rappel : L’assurance emprunteur est régie par le code des assurances et celui de la consommation. Cependant, un arrêt de la cour de cassation en Mars 2016 donne priorité au code de la consommation en termes de résiliation, vous empêchant de résilier un contrat vieux de plus d’un an. |

C’est sur ce flou juridique qu’intervient le projet de loi Sapin II. En effet, un amendement a été ajouté dans le code de la consommation à travers un nouvel alinéa :

« Au-delà de la période de 12 mois (…) l’emprunteur peut résilier le contrat tous les ans tel que mentionné dans l’article L. 113-12 du code des assurances ou au 2e alinéa de l’article L. 221-10 du code de la mutualité (…) »

Autrement dit, le code de la consommation s’adapte aux codes des assurances et de la mutualité, ce qui signifie qu’un emprunteur peut résilier son contrat d’assurance de prêt tous les ans durant une période de deux mois précédents l’anniversaire de celui-ci.

Où en sommes-nous réellement avec l’assurance de prêt ?

Plusieurs lois ont déjà affecté l’assurance de prêt immobilier et tendent à se ranger du côté de consommateur. Difficile de s’y retrouver au milieu de toutes ces lois et ces codes n’est-ce pas ? Ne vous en faites pas, nous vous avons préparé un condensé de ces lois pour que vous ayez à disposition toutes les informations qu’il vous faut, tout simplement !

|

Rappel : La délégation d’assurance, dans le cadre d’un crédit immobilier, permet aux emprunteurs de contracter une assurance emprunteur auprès d’une compagnie autre que l’organisme de crédit qui lui accorde le prêt. |

Pour commencer, depuis 2010, la loi Lagarde avait introduit la délégation d’assurance lors de la contraction d’un emprunt.

En 2014, la loi Hamon est venue compléter cette disposition en ajoutant la possibilité de résilier et changer librement d’assurance de prêt durant la première année du contrat, et seulement pour les nouveaux contrats (souscrits à partir de 2015).

|

Rappel : Vous pouvez demander à votre nouvel assureur de s’occuper des formalités de résiliation à votre place. Rassurez-vous, il est tenu de vous assurer tout au long des démarches. Vous êtes cependant tenu d’opter pour un nouveau contrat présentant des garanties au moins équivalentes. |

Pour terminer, la loi Sapin II qui vient d’être introduite permet à un emprunteur de changer d’assureur pour son prêt immobilier tous les ans, et cette possibilité s’étend désormais à tous les contrats, plus seulement les nouveaux.

|

Rappel : La résiliation annuelle de votre contrat d’assurance doit s’effectuer sur une période de deux mois avant l’anniversaire du contrat. Ne vous inquiétez pas, votre assureur a obligation de vous prévenir quand la date arrive. |

Objectif économies

L’objectif principal de ce projet, dans la continuité des projets de loi précédents, est de favoriser le changement d’assureur et ainsi éviter le lobbying des banques. Cela permet d’entraîner une hausse de la concurrence et une diminution des tarifs.

Rappelons également que les tarifs proposés par des courtiers dans le cas d’une délégation d’assurance sont généralement plus intéressants que ceux des banques car ils sont personnalisés alors que ceux des banques sont mutualisés.

Plus d’informations sur http://bonne-assurance.com/credit/assurance-de-pret/

À lire aussi: concernant l'immobilier locatif, parler uniquement de rentabilité n'a pas de sens!